Kelly Criterion en Apuestas: Fórmula y Aplicación Práctica

Cargando...

Kelly Criterion: La Matemática Detrás del Bankroll

Hace seis años perdí el 40% de mi bankroll en tres semanas. No fue mala suerte – tuve un 55% de aciertos ese mes. El problema fue que aposté demasiado en algunas selecciones, muy poco en otras, y no tenía sistema para calibrar el tamaño de mis apuestas. Esa crisis me llevó al Kelly Criterion, una fórmula matemática que responde la pregunta más difícil de las apuestas: cuánto apostar.

El 25% de los apostadores deportivos ha dejado de pagar facturas por culpa de las apuestas. Esa estadística me impactó cuando la leí, pero entiendo cómo sucede. Sin gestión de bankroll, una mala racha puede destruir meses de trabajo. El Kelly Criterion no garantiza ganancias – ningún sistema lo hace – pero sí optimiza el crecimiento del bankroll cuando tienes ventaja y protege contra la ruina cuando las cosas van mal.

La fórmula fue desarrollada por John Kelly en los laboratorios Bell en 1956, originalmente para optimizar señales de telecomunicaciones. Apostadores profesionales la adoptaron décadas después al descubrir que los principios matemáticos aplicaban perfectamente a la gestión de riesgo en apuestas. Hoy es el estándar de oro para determinar tamaño de apuestas.

La Fórmula Kelly Explicada

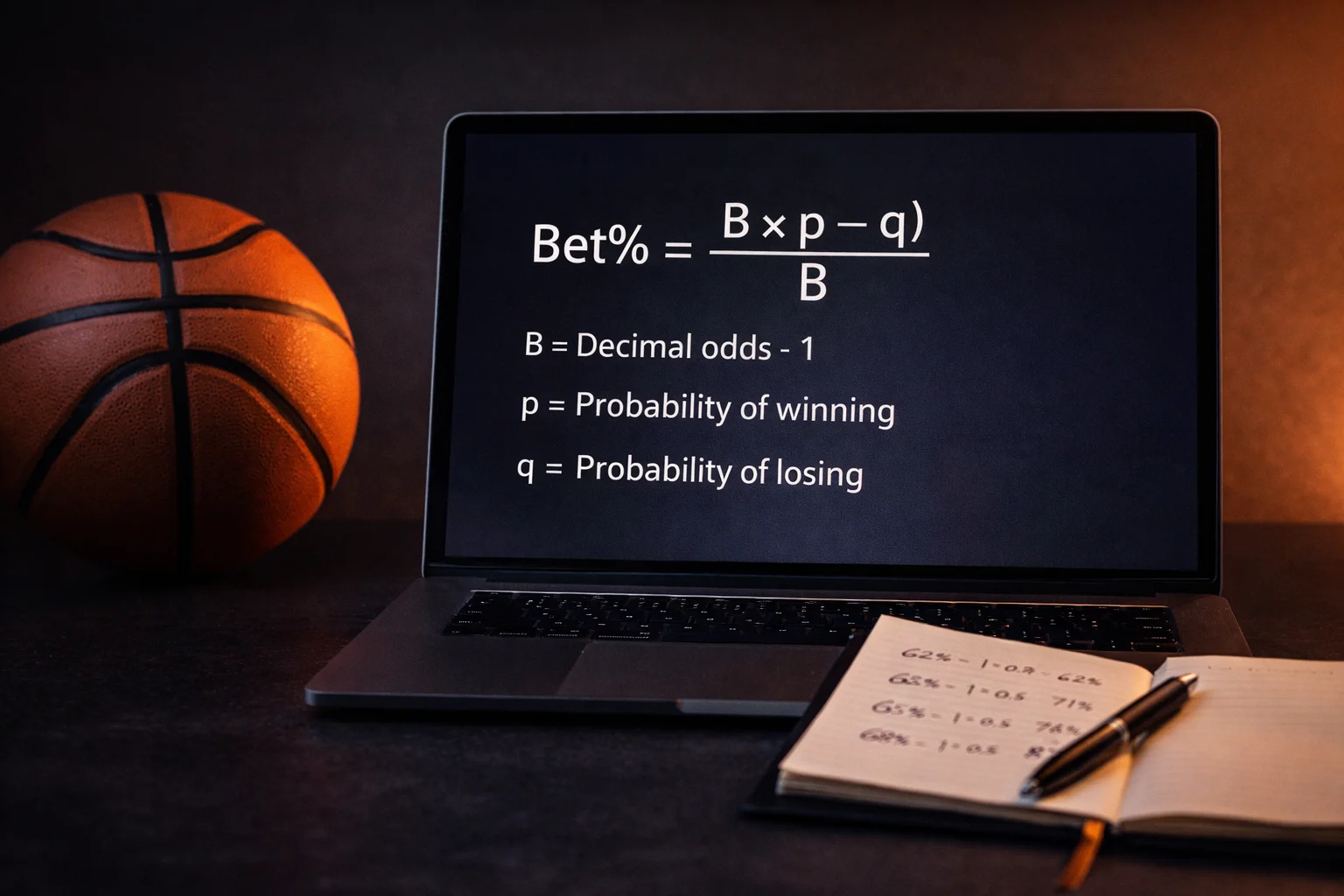

La fórmula Kelly en su forma básica es: f = (bp – q) / b. Donde f es la fracción del bankroll a apostar, b es las cuotas decimales menos uno, p es tu probabilidad estimada de ganar, y q es la probabilidad de perder (1 – p).

Vamos a desglosarla con números concretos. Tienes una apuesta a cuota 2.00 y estimas que tu probabilidad real de ganar es 55%. En este caso: b = 2.00 – 1 = 1, p = 0.55, q = 0.45. Aplicando la fórmula: f = (1 x 0.55 – 0.45) / 1 = 0.10. El Kelly Criterion dice que deberías apostar el 10% de tu bankroll.

La elegancia de la fórmula está en lo que captura. Cuando tu ventaja es mayor (p más alto), apuestas más. Cuando las cuotas son mejores (b más alto), apuestas más. Cuando no tienes ventaja (p menor que la probabilidad implícita de la cuota), la fórmula da resultado negativo – señal de que no debes apostar.

La fórmula asume que conoces tu probabilidad real de ganar, lo cual es el punto crítico. Si sobreestimas tu ventaja, el Kelly te hará apostar demasiado. Si la subestimas, apostarás menos de lo óptimo. Tu capacidad para estimar probabilidades reales determina si el Kelly funciona o falla.

Para cuotas americanas, la conversión es directa. Cuotas positivas (+150) se convierten a decimales como 2.50; negativas (-150) como 1.67. Una vez convertidas, aplicas la misma fórmula.

Ejemplo Práctico con Apuesta NBA

Supongamos que tu bankroll es 1,000 euros y encuentras una apuesta a los Celtics -4.5 a cuota 1.91. Tu análisis del partido – basado en Net Rating, lesiones, y tendencias recientes – te da una probabilidad de 56% de que Boston cubra el spread.

Aplicamos la fórmula: b = 1.91 – 1 = 0.91, p = 0.56, q = 0.44. Entonces f = (0.91 x 0.56 – 0.44) / 0.91 = (0.5096 – 0.44) / 0.91 = 0.0696 / 0.91 = 0.0765. El Kelly sugiere apostar el 7.65% de tu bankroll, es decir, 76.50 euros.

Ahora comparemos con una apuesta menos favorable. Mismo partido, pero la cuota es 1.85 en lugar de 1.91. Con b = 0.85 y misma probabilidad: f = (0.85 x 0.56 – 0.44) / 0.85 = (0.476 – 0.44) / 0.85 = 0.0424. Solo el 4.24% del bankroll, es decir, 42.40 euros. La cuota inferior reduce significativamente el tamaño óptimo de apuesta.

Si tu probabilidad estimada fuera solo 52% en lugar de 56%, el cálculo cambia drásticamente. Con p = 0.52 y cuota 1.91: f = (0.91 x 0.52 – 0.48) / 0.91 = (0.4732 – 0.48) / 0.91 = -0.0075. El resultado negativo indica que no hay valor en la apuesta – tu probabilidad estimada es menor que la probabilidad implícita de la cuota (52.4%).

Este ejemplo ilustra la sensibilidad del Kelly a pequeños cambios. Una diferencia de cuatro puntos porcentuales en tu estimación de probabilidad cambia la recomendación de «apuesta 7.65%» a «no apuestes». Por eso la precisión en tus estimaciones es fundamental.

Fracción Kelly: Una Variante Conservadora

El Kelly completo es matemáticamente óptimo pero prácticamente agresivo. Apostar el 7% o 10% del bankroll en una sola selección genera swings emocionales difíciles de manejar. Por eso la mayoría de apostadores profesionales usan fracciones del Kelly – típicamente la mitad o un cuarto.

El Half Kelly divide el resultado de la fórmula por dos. Si el Kelly completo sugiere 7.65%, el Half Kelly sugiere 3.825%. Esta reducción sacrifica velocidad de crecimiento del bankroll a cambio de menor volatilidad. Una mala racha de diez apuestas perdedoras duele menos con Half Kelly que con Kelly completo.

El Quarter Kelly va más lejos, apostando solo el 25% de lo que indica la fórmula original. Algunos lo consideran excesivamente conservador, pero tiene sentido cuando tu estimación de probabilidades tiene incertidumbre alta. Si no estás seguro de que tu edge real sea 4%, apostar como si fuera 1% te protege del exceso de confianza.

Mi práctica personal es usar Half Kelly para apuestas donde tengo alta confianza en mi análisis – partidos que he estudiado a fondo, matchups que conozco bien. Para apuestas más especulativas o mercados donde mi modelo es menos fiable, bajo a Quarter Kelly o incluso menos.

La fracción que elijas debe reflejar tu tolerancia al riesgo y la precisión de tus estimaciones. Si tiendes a sobrestimar tu ventaja, usa fracciones menores. Si tu historial demuestra que calibras bien las probabilidades, puedes acercarte más al Kelly completo. La honestidad sobre tus propias limitaciones determina qué fracción te conviene.

Limitaciones del Kelly Criterion

La limitación más importante es que el Kelly asume que conoces la probabilidad real de ganar. En la práctica, solo tienes estimaciones. Si sistemáticamente sobrestimas tu ventaja – creyendo que ganas el 55% cuando realmente ganas el 51% – el Kelly te hará apostar demasiado y perderás dinero a pesar de tener un sistema «óptimo».

El Kelly también asume que puedes apostar exactamente la cantidad calculada, lo cual no siempre es posible. Algunas casas tienen límites mínimos o máximos que impiden seguir la recomendación exacta. Redondear hacia abajo es siempre más seguro que redondear hacia arriba.

Otra limitación es la asunción de apuestas independientes. Si tienes múltiples apuestas correlacionadas – dos partidos donde tu análisis depende del mismo factor – el Kelly simple no captura el riesgo combinado. Necesitarías ajustar manualmente o usar versiones más complejas de la fórmula.

El aspecto emocional tampoco aparece en la matemática. Un bankroll que fluctúa 30% en una semana es matemáticamente óptimo pero psicológicamente brutal. Si esa volatilidad te lleva a abandonar el sistema o hacer apuestas impulsivas, el Kelly «óptimo» se convierte en contraproducente.

Finalmente, el Kelly optimiza para crecimiento a largo plazo, no para necesidades de corto plazo. Si necesitas preservar capital para un objetivo específico, un enfoque más conservador puede ser preferible aunque sacrifique retorno esperado. La matemática no conoce tus circunstancias personales; tú sí.

Creado por la redacción de «Apuestas de nba».